Méretes szakadék alakult ki a lakáspiac keresleti és kínálati oldala között, előbbi jelentősen csökkent, utóbbi pedig folyamatosan bővül. Sokan a magas kamatok miatt elhalasztják a részben lakáshitelből finanszírozott lakás megvásárlását, ugyanakkor érdemes mégis megfontolni a költözést. A mostani lakáspiaci helyzetben ugyanis a vevők alkupozíciója sokat javult, az eladóknak meg számos esetben szinte muszáj engedniük az árból, ha túl akarnak adni a lakáson – derül ki az ingatlan.com friss elemzéséből, amely bemutatja, hogy egy sikeres alkuval mennyivel tudják leszorítani az árat a vevők. A money.hu adatai alapján pedig az is kiderül, hogy egy alku mennyivel hozza kedvezőbb helyzetbe a vevőket a lakáshitel törlesztőrészlete szempontjából.

A hitelfelvevőknek életmentő lehet, az eladóknak is kedvezhet az alku

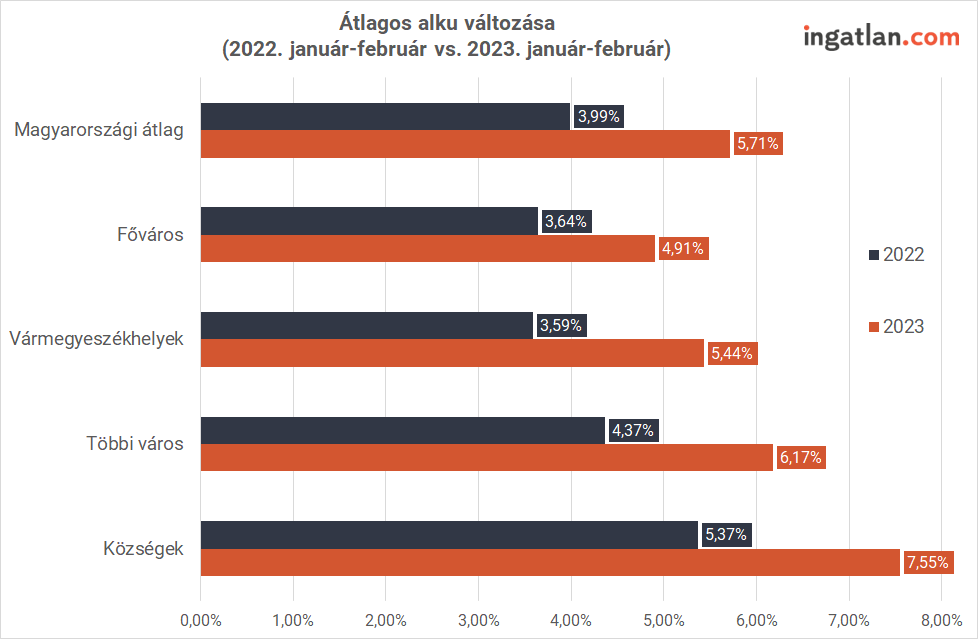

“A keresletcsökkenés miatt mindenütt jobb helyzetbe kerültek a vásárlók az egy évvel korábbihoz képest. Országos átlagban már közel 6 százalékos alkura van esélyük a vevőjelölteknek, szemben a tavaly év eleji kevesebb mint 4 százalékos árengedménnyel. Minden településtípust nézve javult a vásárlók alkupozíciója, a fővárosban, a vármegyeszékhelyeken és vármegyei jogú városokban kisebb mértékben. Egy 5-6 százalékos sikeres alku egy 50-60 millió forintos kezdeti áron piacra dobott lakásnál 2-3,6 millió forintos megtakarítást jelenthez” – mondta Balogh László, az ingatlan.com vezető gazdasági szakértője.

“Az alku révén a vevők a lakásvásárláshoz felvett hitel összegét is csökkenteni tudják, ami kisebb törlesztőrészletet eredményezhet. Sok vásárló számára ez azért kritikus, mert ez lehet a feltétele annak, hogy egyáltalán hitelhez jussanak. A jelenlegi adósságfék szabályok értelmében ugyanis a felvett lakáshitel törlesztőrészlete nem haladhatja meg a háztartás havi jövedelmének 25-60 százalékát.”

Az alku még az eladóknak is kedvezhet.

“Az aktuális piaci helyzet és az érvényben lévő hitelezési szabályok miatt könnyen elképzelhető, hogy az eladók többet nyernek azon, ha a vevőjük hitelképessé válik és létrejön az adásvétel, ahhoz képest mint amennyit elbuknak az alku összegén.”

– fogalmazott az ingatlan.com szakértője.

Alku vs. hitel

Ha egy vevőjelölt az piacon 60 millió forintos áron hirdetett ingatlan megvásárlásához a saját rész mellett eredetileg 25 millió forintos lakáshitellel tervezett, de sikerült mondjuk 5 százalékot, azaz 3 millió forintot alkudnia és ennyivel kisebb összeget igényel, akkor jelentősen csökken a törlesztőrészlet. Az ingatlan.com csoporthoz tartozó money.hu adatai szerint, a legkedvezőbb 25 millió forintos, 20 éves futamidejű, 10 éves kamatperiódusú minősített fogyasztóbarát lakáshitel esetén 213 ezer forint lesz a havi részlet. Amennyiben az alku révén 22 millió forintra csökken a hitelösszeg, akkor a legkedvezőbb lakáshitelnél alig több mint 187 ezer forint lesz csak a törlesztőrészlet, ami több mint 25 ezer forintos havi megtakarítást jelent.

A money.hu szakértői kiemelték, hogy a vevők szempontjából egy nagyobb alku segítségével csökkentett törlesztőrészlet azzal lehet egyenértékű, mintha az eredetileg tervezett hitelösszeghez 2-3 százalékkal alacsonyabb kamattal jutnának hozzá. Ez pedig most komoly előnyt jelenthet, mivel a legolcsóbb lakáshitelek kamatai is 8-9 százaléknál járnak.

Tippjeink ingatlanközvetítő partnereinknek:

- Jelezd a megbízódnak, hogy az áralku számára is előnyös lehet, hiszen bizonyos esetekben a csökkentett ár szükséges ahhoz, hogy a vevőjelölt hitelképessé váljon.

- Ha olyan a vevőjelölttel tárgyalsz, aki hitelből szeretné megvenni az ingatlant, javasold neki az előzetes hitelbírálatot.

- A piacot jelenleg a túlkínálat jellemzi, így fontos a reális árazás. A túl magas ár elriaszthatja a vevőket, ezért használd rendszeresen Ingatlanpiaci statisztikáinkat és légy naprakész az árak terén.