Kedvezményes, az első öt évben maximum 5 százalékos kamatozású lakáshitelt kaphatnak jövő tavasszal az energiatakarékos, 60 négyzetméternél kisebb első lakásukat vásárló, 35 évnél fiatalabb vevők. Az ingatlanok négyzetméterára ugyanakkor nem lépheti át 1,2 millió forintot.

Az alacsony kamatozású hitelt 2025 áprilisa és októbere között igényelhetik az erre jogosultak. Ehhez teljesíteniük kell a hitelképességi feltételeket, valamint olyan lakóingatlanra vehetik fel a kölcsönt, amelynek négyzetméterára 1,2 millió forint alatti, az energiatanúsítványuk pedig legalább A+-os besorolású. Vagyis a primerenergia-fogyasztásuk négyzetméterenként évente nem haladja meg 68 kilowattórát (kWh). A szigorú banki feltételeknek viszont csak a maximum 60 négyzetméteres eladó lakásoknak az 1 százaléka felel meg – derül ki az ingatlan.com elemzéséből, amely ismerteti a jelenlegi választékot és a konkrét kínálati árakat is.

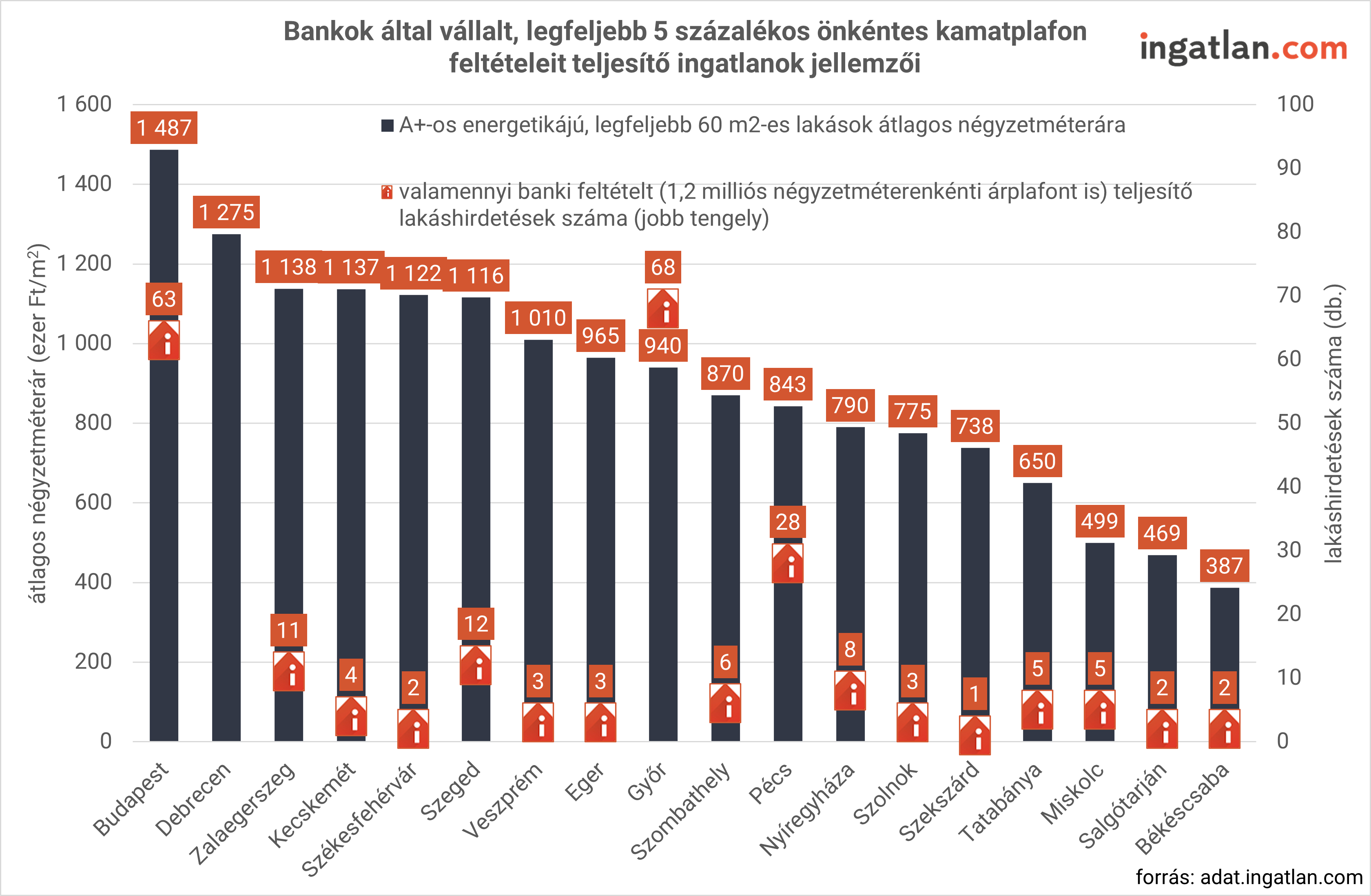

„A feltételeknek megfelelő legtöbb ingatlan Budapesten és a megyei jogú városokban található. Ez abból a szempontból érthető, hogy a 60 négyzetméternél kisebb ingatlanok jellemzően társasházi lakásokban találhatók, ezeket a fejlesztők pedig a nagyobb népességű városokban építik.

Jelenleg 16 ezer 60 négyzetméteresnél kisebb eladásra váró lakás érhető el a nagyobb városokban. Ezeknek az 5 százaléka teljesíti az A+-os energiafogyasztási kritériumot. Az 1,2 millió forintos árplafon pedig tovább szűkíti a választékot, mert a 60 négyzetméternél kisebb lakások csupán 1,4 százaléka teljesíti a kedvező kamatozású hitelek banki feltételeit.”

– mondta Balogh László az ingatlan.com vezető gazdasági szakértője bemutatva az országos kínálatot.

Mennyibe kerülnek pontosan?

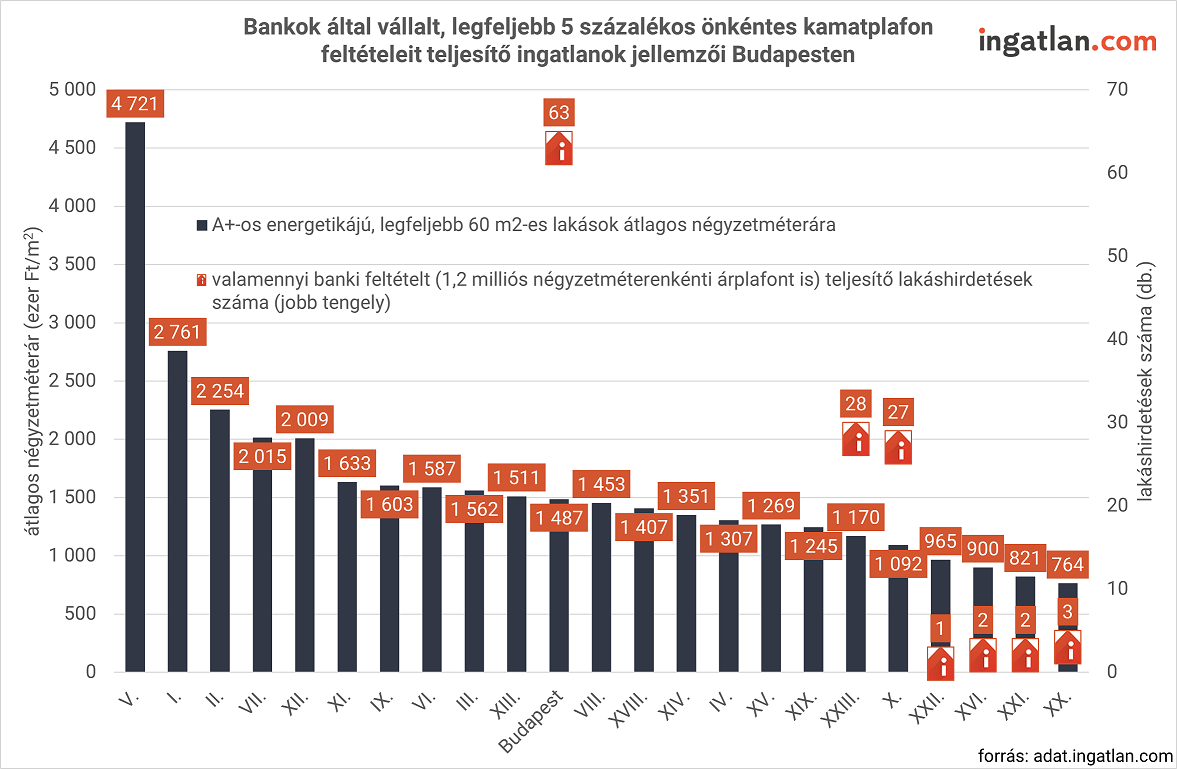

Budapesten a külső városrészek lehetnek a fiatalok célpontjai. A kritériumoknak megfelelő lakások közül a X. és a XXIII. kerületben van a legtöbb, ezeknél az átlagos négyzetméterár 1,1 millió és közel 1,2 millió forint. A XX., XXI. és XXII. kerületben 1 millió forintnál alacsonyabb az átlagos négyzetméterár, ami 764-965 ezer forintot tesz ki a szóban forgó kerületekben. A drágább kerületekben azonban egyetlen olyan ingatlant sem hirdetnek, ami valamennyi banki feltételt teljesítené.

A vármegyeszékhelyek közül Győrben a legjelentősebb a választék, itt a fiatalok olcsó lakáshitelével megvehető lakások esetében 940 ezer forint az átlagos négyzetméterár. Pécsen ugyanez az összeg 843 ezer forint. Szegeden vagy Székesfehérváron 1,1 millió forint az átlagár.

„Összességében a fővárosban tehát csak a városközponttól távolabb eső lokációkban vannak olyan lakások, amelyek a fiatalok olcsó lakáshitelével elérhetőek. Budapesten a kedvező energiafogyasztású lakásoknál 1,5-2 millió forint a jellemző négyzetméterár”

– emelte ki Balogh László. Hozzáfűzte, hogy a vármegyeszékhelyeken nagyobb az esélye a fiataloknak, mivel az A+-os energiakategóriájú lakásokból tízből kilenc az 1,2 milliós négyzetméterenkénti árplafon alatt marad.

A fogyasztóbarát zöld hitel lehet a menekülőút

Menekülőutat jelenthet a fiatal lakásvásárlók számára, hogy 2025-től az MNB lazítja a hitelezési feltételeket az energiahatékony ingatlanok esetében.

“Jövőre a zöld lakáshitelt igénylő vevők az ingatlan értékének 90 százalékát is hitelből finanszírozhatják, vagyis kevesebb önrészre lesz szükség. Ez a lehetőség korábban csak a fiatal első lakásvásárlók számára állt rendelkezésre. Ráadásul a zöld hitelek esetében akár 60 százalékát is kiteheti a hiteltörlesztő összege a keresetek szintjétől függetlenül. Korábban ez csak 600 ezer forintos jövedelem felett volt lehetséges.”

– értékelte az alternatív lehetőségeket Korponai Levente, a money.hu vezetője. A szakember azt is kiemelte, hogy 2025 áprilisától a Minősített Fogyasztóbarát Lakáshiteleket (MFL) nyújtó bankoknak legalább 0,5 százalékpontos kamatkedvezményt kell adniuk a zöld hitelek esetében a többi MFL konstrukcióhoz képest. Korponai Levente szerint a fogyasztóbarát zöld hitel valódi alternatíva lehet nem csak a fiatalok számára. A money.hu szakértője szerint ugyanis a fogyasztóbarát zöld hitelek ingatlanokra vonatkozó feltételei nem olyan szigorúak, mint a bankok által önkéntesen vállalt 5 százalékos kamatplafon esetében.